Uit de praktijk

PGB hypotheek ervaringen

PGB hypotheek ervaringen

Paul maakt een inventarisatie en een inschatting van de haalbaarheid van jullie aanvraag.

Hierbij een tweetal hypotheekaanvragen uit mijn praktijk die dienen ter inspiratie. Bijzondere trajecten die succesvol zijn afgesloten en een indruk geven van hoe e.a. verloopt.

Kopen van een woning met behulp van PGB inkomen.

Kopen van een woning met behulp van PGB inkomen.

Klanten hebben een minderjarig dochter van 11 jaar en zoeken een woning met een groter tuin, zodat zij genoeg ruimte hebben om daarin in de toekomst een woonunit te plaatsen zodat hun dochter daar min of meer zelfstandig kan wonen. Ze hebben al een hypotheektraject achter de rug met een andere hypotheekadviseur waarmee geen resultaat is behaald.

Omdat het een aanvraag met Nationale hypotheekgarantie is, mag de aankoopprijs niet boven de NHG grens liggen. Meneer heeft een tijdelijk aanstelling als vrachtwagenchauffeur en mevrouw heeft een vaste baan als schoonmaakster. Beiden hebben een normaal inkomen, maar komen net tekort om een woning in Friesland te kunnen kopen. Daar zijn betaalbare woningen met voldoende ruimte te koop in tegenstelling tot waar zij nu wonen. In Friesland vinden ze na meerdere bezichtigingen een passende woning en doen ze onderzoek naar de arbeidsmarkt aldaar. Meneer blijkt zo te kunnen beginnen bij een plaatselijk transportbedrijf.

Het inkomen van klanten samen is niet voldoende om de gevraagde hypotheek te verstrekken. Zij willen een deel van het PGB inkomen meenemen in de hypotheek. Zo ontstaat een PGB hypotheek.

Nationale Hypotheek garantie denkt mee en geeft akkoord en dat het PGB inkomen kan worden meegenomen totdat hun dochter de leeftijd van 18 jaar bereikt.

Het extra leningdeel (dus wat bovenop het normale inkomen kan worden geleend door de ouders) moet worden afgelost in 9 jaar, zodat het weer past op eigen inkomen. Ik kan de financiering zo inrichten dat dit lukt en dus kan de woning worden aangekocht. Zowel meneer als mevrouw vinden in Friesland vrij snel een gelijkwaardige baan (vrachtwagenchauffeur en schoonmaakster) met een vergelijkbaar inkomen.

PGB inkomen niet meegenomen en toch een hypotheek.

PGB inkomen niet meegenomen en toch een hypotheek.

Mevrouw meldt zicht via mijn website. Of ik haar kan helpen. Zij heeft samen met een andere adviseur een aanvraag ingediend bij de lokale bank, maar die wijst na vier weken spanning de aanvraag af. De adviseur had dat bij aanvang al kunnen weten. PGB inkomen neemt de bank niet mee.

Zij kan haar huidige huurwoning kopen. Huur nu € 1.250,- als zij koopt zakt de maandlast naar € 600,-. Mevrouw verleent zorg aan haar huisgenoot en heeft haar PGB inkomen nodig. Daarnaast heeft ze een part-time baan en een eigen webshop waaruit inkomsten komen. De aanvraag past niet onder de voorwaarden van NHG (Nationale hypotheek garantie) en dus moet het een maatwerktraject worden. Ik werk daarin samen met meerder geldverstrekkers.

Tijdens het voorbespreken met de geldverstrekker geven zij al aan dat de aanvraag haalbaar moet zijn met een explain (afwijken hypotheekregels) Het PGB inkomen neemt de geldverstrekker niet mee maar neemt dat wel mee in de totale afweging. Het inkomen uit de webshop is te beperkt, maar vormt wel een bron van inkomen.

Daarnaast kan mevrouw eventueel ook full-time gaan werken bij haar werkgever. De inbreng van eigen geld, de verlaging van de lasten (van huur naar koop) en de huurlast, die ze al vele jaren aantoonbaar kan opbrengen en het feit dat de werkelijke last ver onder de norm ligt heeft een passende hypotheekaanvraag opgeleverd met een acceptabel risico.

Mevrouw zet de rente voor 20 jaar vast en koopt een goed onderhouden huurwoning. Als die 20 jaar voorbij zijn verkoopt ze de woning en is ze 75 jaar. Aanvraag succesvol afgerond.

Wat ik voor jou betekenen ?

Wat ik voor jou betekenen ?

Hypotheekadvies met PGB? vraag het Paul

Ik werk samen met 35 geldverstrekkers en kan zodoende een keuze maken voor mijn klanten door de voorwaarden te vergelijken. Heb je ook een PGB inkomen en wil je weten wat de mogelijkheden zijn? Aarzel niet en stuur een berichtje. Ik neem dan contact met je op.

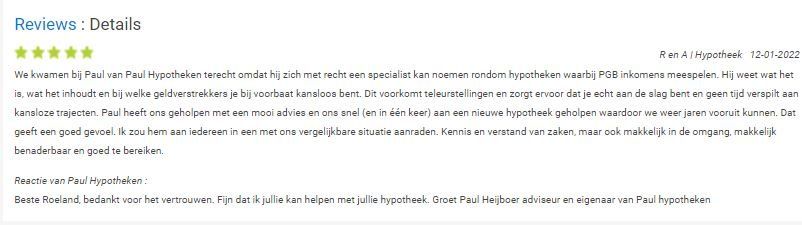

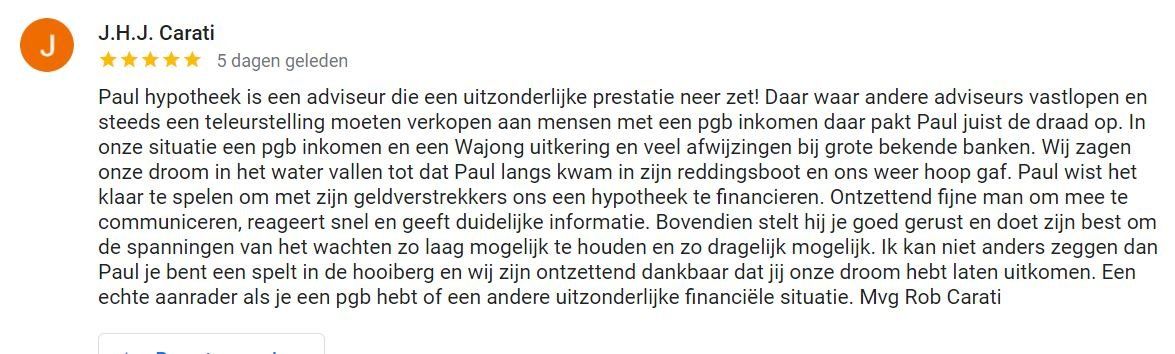

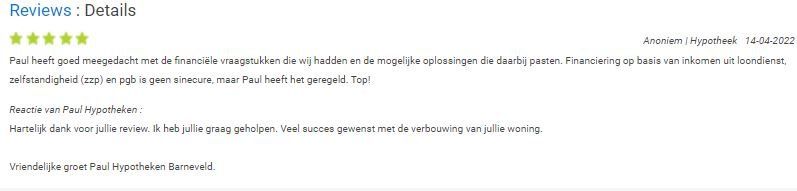

Lees hieronder wat klanten vinden van Paul Hypotheken en Verzekeringen

Ben je geïnteresseerd in één van onze diensten? Wij helpen u!

Ben je geïnteresseerd in één van onze diensten? Wij helpen u!

Wij willen precies weten waar je behoefte aan hebt, zodat wij je de optimale oplossing kunnen bieden. Laat ons weten wat je wilt en wij zullen ons uiterste best doen om jou van dienst te zijn.